近年、将来への不安から投資で資産運用を始めている人が増加。

そんななか注目を集めているのが「iDeCo」です。

でも、どうやって始めていいかわからない。

メリットは聞いたことあるけどデメリットもあるんでしょ?

という疑問の声がたくさん寄せられます。

お答えすると、

「iDeCo 」デメリットもちろんあります。

老後資金を作るための選択肢として 最初に考えたい「iDeCo(イデコ)」

iDeCoは早くから始めるほど メリットが大きい制度なんですが...

始める前にデメリットも 理解をしておいてください!

簡単ですが、デメリットを中心に解説させていただきます。

実はみんなやっている...?

170万人以上が加入している国の制度「iDeCo」。

自分で老後資金をお得に作ることができます。

基本的に20歳以上~65歳未満の国民なら加入できる制度です。

正式名称は「個人型確定拠出年金」

毎月決まった額を積み立てていき、60歳以降に「年金」として受け取る仕組みです。

積み立てた資産は加入している人が自分で運用。

運用状況によって 老後受け取る金額が変わります。

メリットは2つ

メリット❶

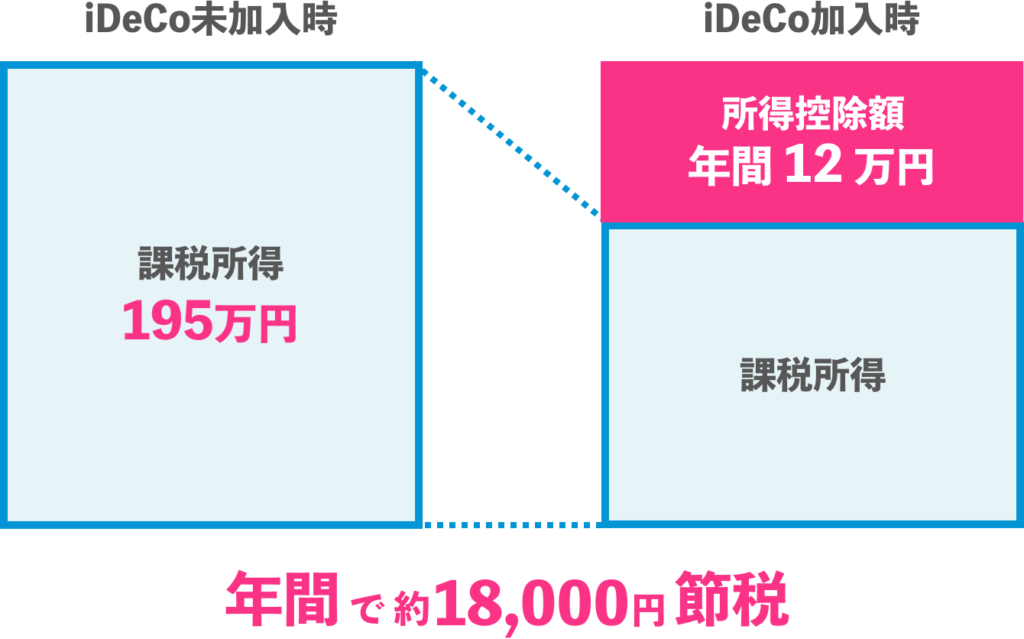

掛金を支払っている期間、税金が安くなる。

iDeCoの掛金は全額が「所得控除」の対象!

課税所得195万円の人が毎月1万円、年間12万円分所得控除となった場合

年間18,000円もの税金を減らせる計算です。

メリット❷

運用益に対する税金がかからない!

iDeCoは非課税で運用を続けられるのでとてもお得です。

確かにメリットは大きく受けることが出来るとわかりました。

ではデメリットはどうでしょうか。

見ていきましょう。

デメリットは...?

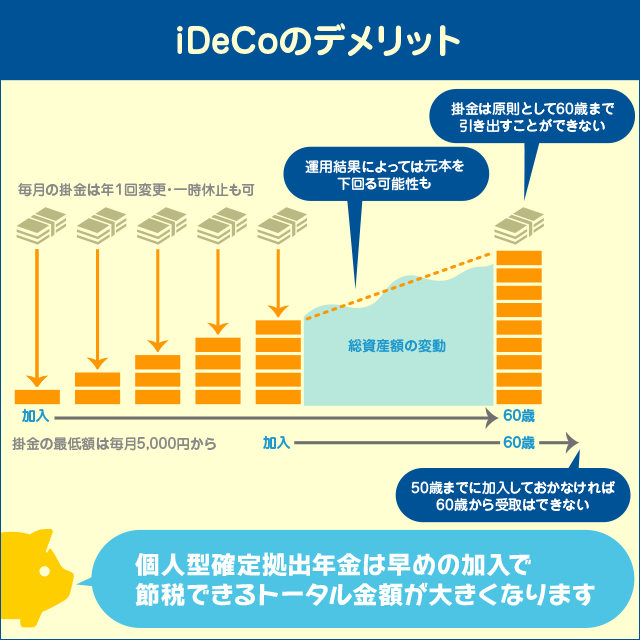

デメリット①

「口座管理手数料」がかかる

手数料は金融機関によって異なります。

積み立てをしない場合でも運用している間は手数料がかかり続けることに注意!

手数料が安いところを選びましょう!!!

デメリット②

お金を受け取るときに税金がかかる

iDeCoで積み立てたお金を受け取る時には 公的年金と同じで、受け取る金額全体に対して税金がかかります。

ただ、実際には受け取る際に税制優遇があり 以下の控除が適用されます

・一時金で受け取る場合は「退職所得控除」

・年金形式で受け取る場合は「公的年金控除」

・退職金がない会社員 ・自営業の人 ・働いていて所得税や住民税を 払っている人 ・老後の資金に不安がある人

デメリット③

60歳までお金を引き出せない

お金を引き出せないので 「今」が豊かになりません

所得控除のメリットがない 専業主婦(主夫)などの場合は 「つみたてNISA」のほうが お得です!!!

ただ、強制的に60歳までお金を貯めれるので 意志が弱くて引き出してしまうよ~という人にとってはメリットかもしれませんね。

「iDeCo」どんな人がやるべき...

メリットとデメリットどちらをみても自分がやっていいかわからない。

どんな人がやるべきか載せますので参考にしてみてください。

・退職金がない会社員

・自営業の人

・働いていて所得税や住民税を払っている人

・老後の資金に不安がある人

以上の人は「iDeCo」に加入するメリットがあるといえます。

デメリットはあるもののそれも上回るメリットがあります。

加入する際は必ずデメリットも参考にして検討してくださいね。